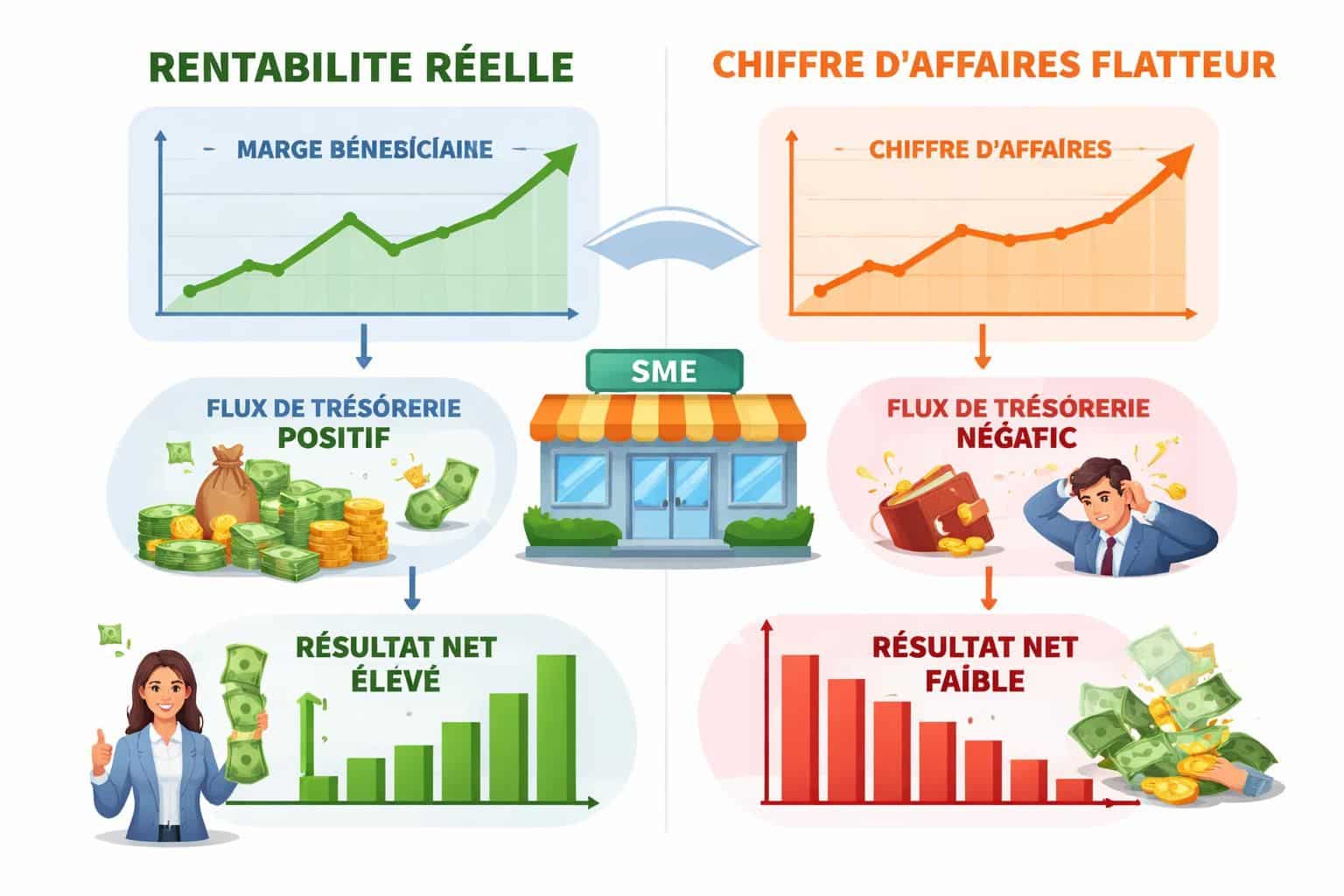

Dans le monde des affaires, le Chiffre d’affaires peut afficher une croissance spectaculaire, mais il ne dit pas tout sur la santé financière d’une entreprise. Ce qui compte réellement pour le pilotage et la pérennité, c’est la Rentabilité réelle, c’est-à-dire la capacité à générer du Résultat net et une Profitabilité suffisants après avoir couvert les Coûts fixes et variables. Trop d’entreprises se laissent séduire par des chiffres d’affaires flatteurs sans regarder l’efficacité opérationnelle, les marges et la liquidité. Une Performance financière solide repose sur l’équilibre entre Indicateurs financiers et gestiond’entreprise, et non sur une seule statistique spectaculaire. L’article qui suit explore comment déceler l’écart entre chiffres d’affaires brillants et rentabilité réelle, et propose des repères concrets pour améliorer durablement la marge bénéficiaire, le flux de trésorerie et le résultat net.

Pour les dirigeantes et dirigeants, comprendre l’analyse financière devient un réflexe, pas une tâche optionnelle. En analysant les composantes du coût, la structure de prix et les cycles de trésorerie, on passe d’un simple entonnoir de revenus à une vision claire de l’impact sur la rentabilité et la performance financière globale. La différence entre Chiffre d’affaires et Rentabilité réelle peut être subtile mais déterminante: deux entreprises peuvent afficher le même chiffre d’affaires, mais l’une dégage un résultat net bien différent en raison de leurs choix en matière de coûts et d’efficience opérationnelle. Comprendre cette relation est essentiel pour orienter les décisions stratégiques et prévenir les crises de liquidité. Une approche rigoureuse, appuyée par des exemples concrets et des indicateurs simples, permet de sécuriser la croissance tout en préservant la Gestion d’entreprise et la valeur durable pour les investisseurs et les salariés.

- Comparer marge bénéficiaire et résultat net sur plusieurs périodes; privilégier les tendances plutôt qu’un seul chiffre.

- Analyser les flux de trésorerie et le cycle d’exploitation pour éviter les illusions de solvabilité.

- Évaluer l’impact des coûts fixes et variables sur la profitabilité et les seuils de rentabilité.

- Utiliser l’analyse financière pour estimer la rentabilité réelle du modèle d’affaires.

- Différencier revenus récurrents et revenus ponctuels afin d’évaluer la résilience et la valeur client.

Impact des coûts fixes et variables sur la Rentabilité et le Résultat net

La gestion d’entreprise passe par une lecture fine de la structure de coûts. Les coûts fixes, s’ils sont élevés, exigent un niveau de chiffre d’affaires stable pour préserver la marge bénéficiaire. À l’inverse, des coûts variables bien maîtrisés permettent d’adapter rapidement le résultat net en fonction de la demande réelle. Une Analyse financière sérieuse intègre le coût du capital, l’amortissement et les risques, afin de mesurer la profitabilité sur la durée et de prévenir les écarts entre le flux de trésorerie et le bénéfice affiché. Pour nourrir cette approche, il est utile de consulter des ressources qui clarifient le lien entre structure de coûts et performance, comme les articles dédiés aux charges fixes ou à la structuration d’une petite entreprise. Par exemple, découvrir les mécanismes des charges fixes et leurs impacts peut aider à repenser les seuils de rentabilité; et si vous travaillez en mode micro-entreprise, le plafond du CA peut influencer la stratégie de croissance.

Comment éviter le chiffre d’affaires flatteur et viser une vraie Performance financière et Profitabilité

Pour éviter le mirage d’un chiffre d’affaires élevé sans solidité, il faut combiner des pratiques simples et efficaces. D’abord, revoir la tarification et les marges par produit ou service afin d’améliorer la marge bénéficiaire sans augmenter artificiellement le Chiffre d’affaires. Ensuite, établir des prévisions de trésorerie réalistes en intégrant les délais de paiement et les cycles d’exploitation pour que le flux de trésorerie reflète réellement la performance. Enfin, renforcer la analyse financière avec des indicateurs fiables permet de suivre la Profitabilité et d’anticiper les besoins de financement ou de réorganisation. Par ailleurs, la négociation avec les fournisseurs et la structuration des achats permettent d’améliorer durablement les marges et la compétitivité. Pour approfondir ces aspects, vous pouvez consulter des ressources comme négocier avec les fournisseurs – conseils pour débutants et comprendre comment optimiser les coûts d’approvisionnement. En parallèle, prendre en compte les aspects de structuration et de législation peut passer par des lectures ciblées comme Structurer une petite entreprise et les détails liés aux plafonds d’assujettissement, notamment dans les cas de micro-entreprise.

Qu’est-ce que la rentabilité réelle par rapport au chiffre d’affaires flatteur ?

La rentabilité réelle mesure ce qui reste après avoir couvert tous les coûts et réalisé un bénéfice, tandis que le chiffre d’affaires reflète seulement les revenus générés sans évaluer l’efficacité opérationnelle, les marges et la trésorerie.

Comment améliorer la marge bénéficiaire sans augmenter le chiffre d’affaires ?

En optimisant les coûts fixes et variables, en ajustant la tarification par produit, en négociant les achats et en améliorant l’efficacité opérationnelle grâce à une meilleure gestion des stocks et des processus.

Quels indicateurs financiers suivre pour éviter les pièges du chiffre d’affaires élevé ?

Suivre la marge brute, le résultat net, le flux de trésorerie, le taux de rotation des stocks et le cash-flow opérationnel permet d’évaluer la véritable rentabilité et la santé financière.

Comment lire l’analyse financière pour améliorer la profitabilité ?

Utiliser des ratios simples, comparer les périodes, vérifier les hypothèses des prévisions et tester différents scenarii pour anticiper les effets des décisions sur la rentabilité et la trésorerie.